公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

博鱼体育官网 boyutiyuguanwang 分类>>

博鱼体育- 博鱼体育官网- APP下载世界杯指定平台新节能车攻势助力大众重塑官方价格体系——腾易研究院发布大众汽车市场竞争力分析报告 (2026版)

2026-01-14 17:36:58

2026-01-14 17:36:58 浏览次数: 次

浏览次数: 次 返回列表

返回列表博鱼,博鱼体育,博鱼官方网站,博鱼体育登录入口,博鱼官网,博鱼体育登录入口,博鱼体育官网,博鱼体育下载,博鱼app下载,博鱼注册网址,博鱼体育官方网站,博鱼app,博鱼体育入口十四五,ID纯电攻势受挫,大众汽车在华销量快速跌破200万辆,2026年起新一轮节能车攻势如何助力大众汽车强势突围?

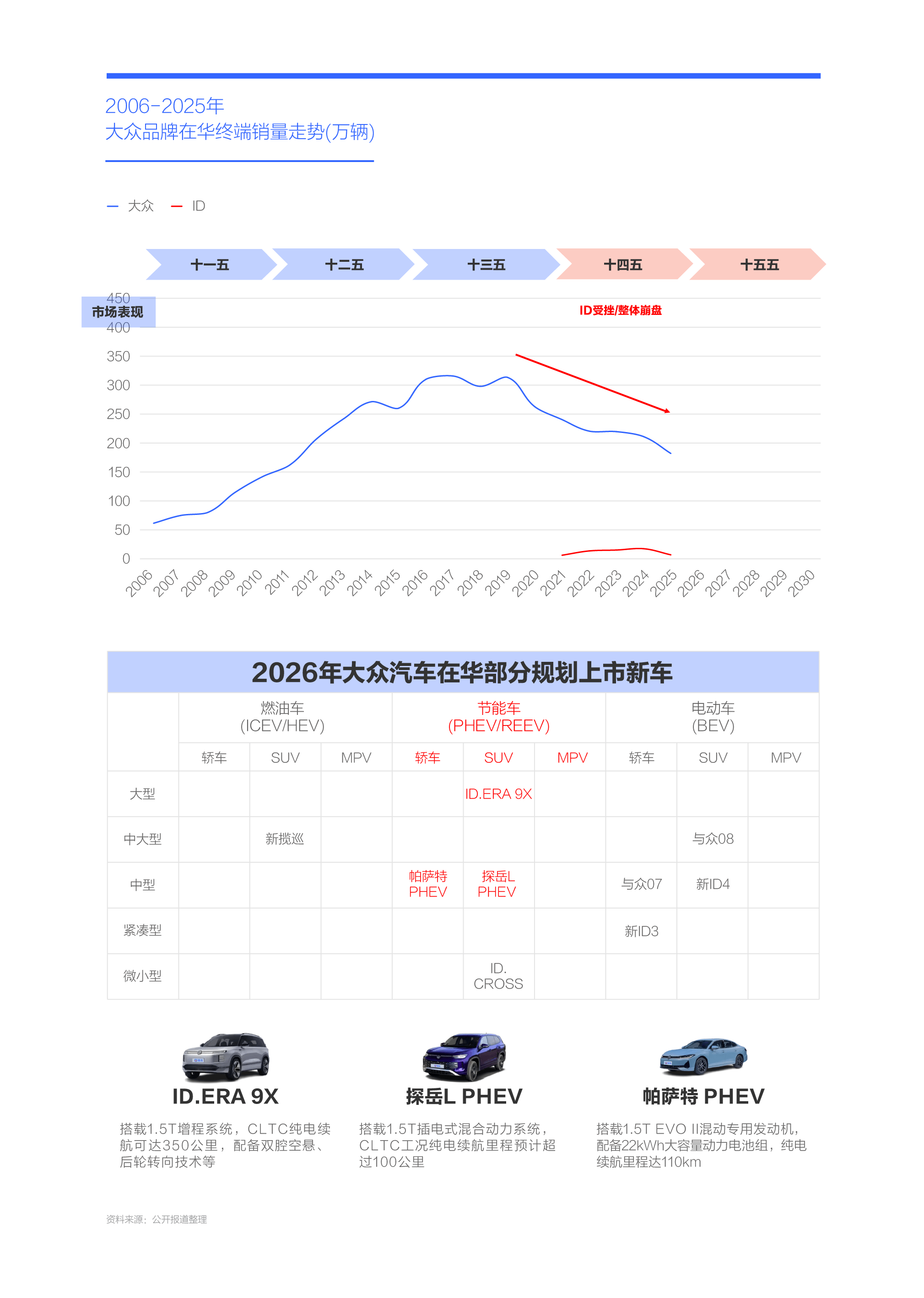

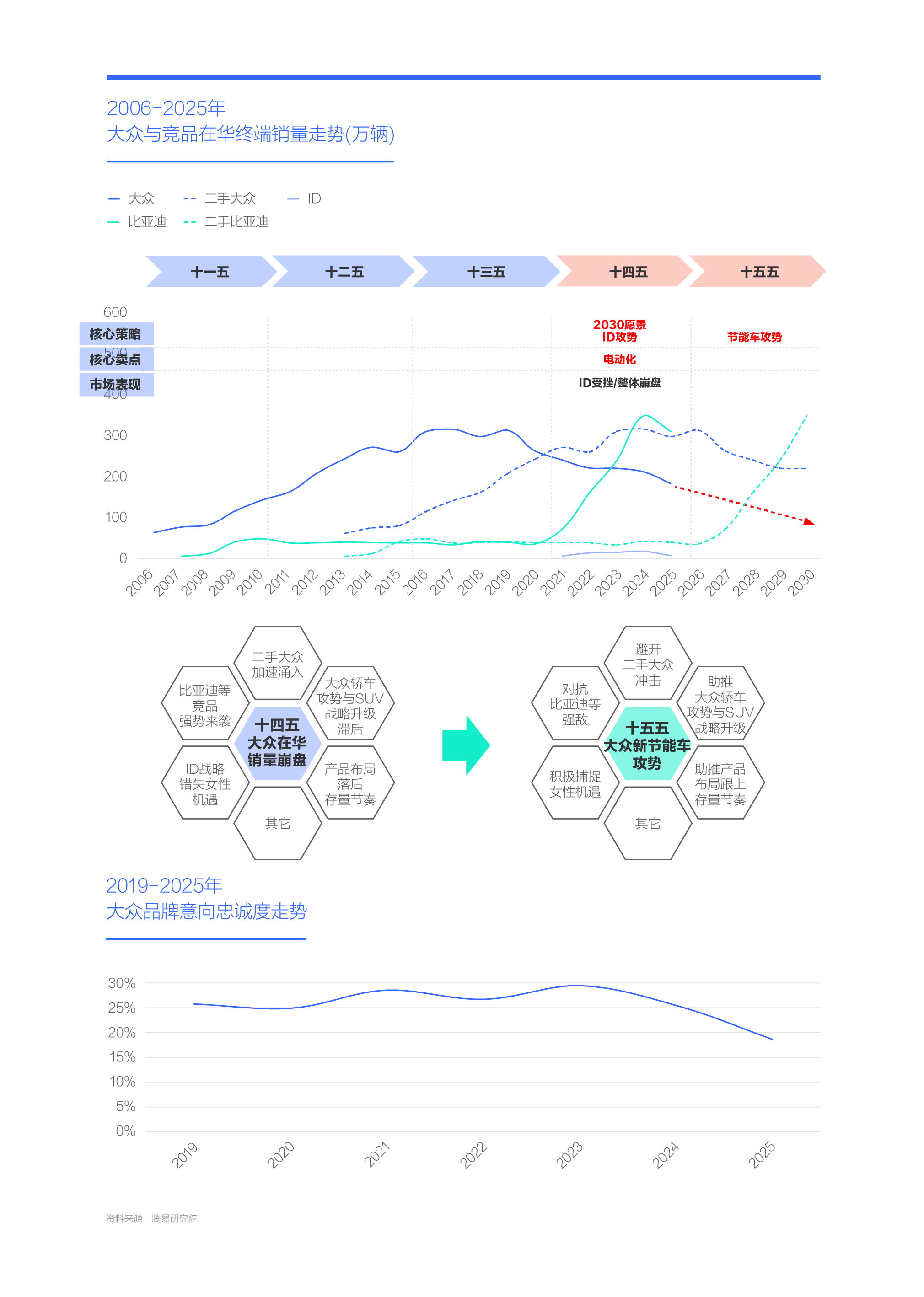

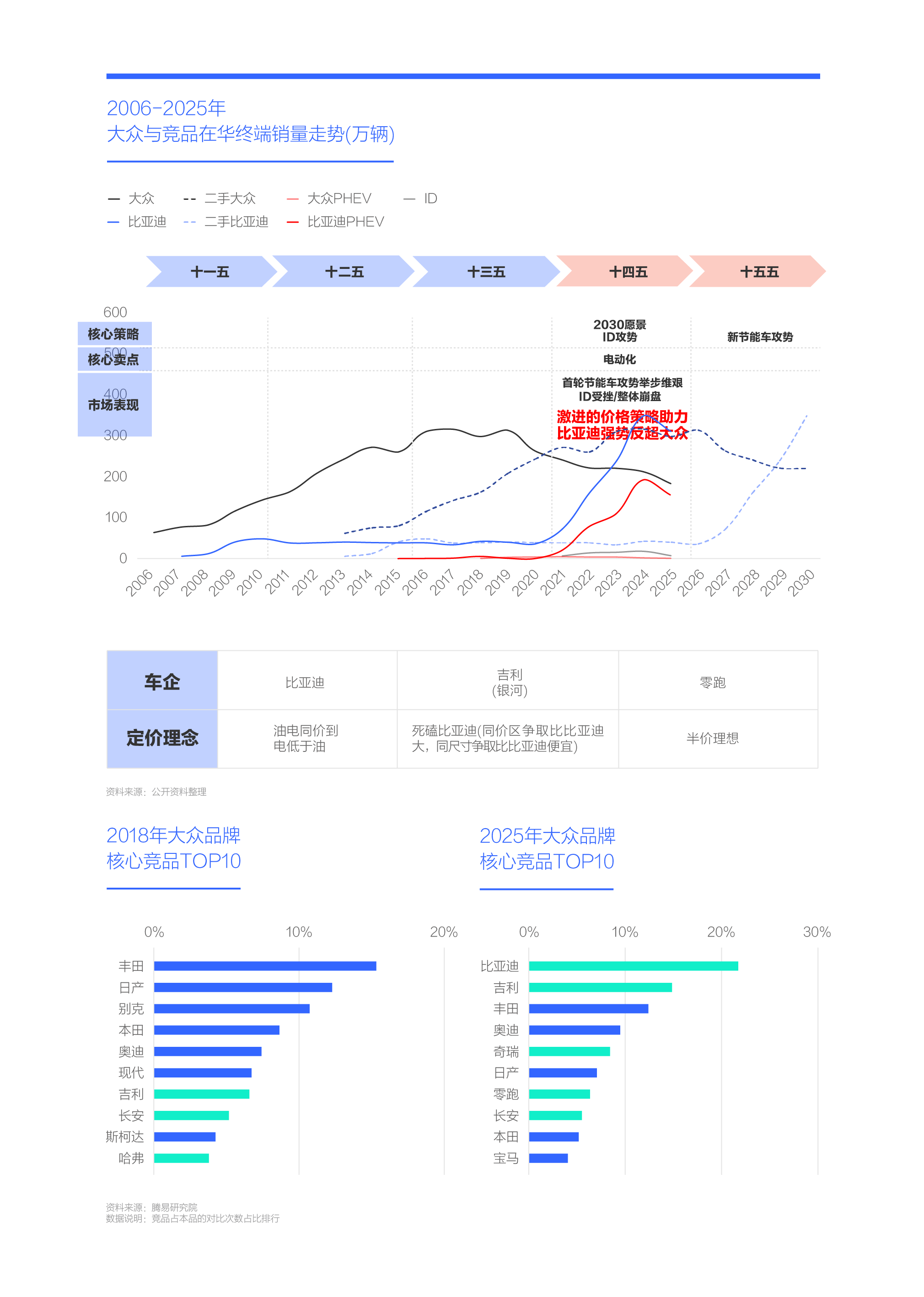

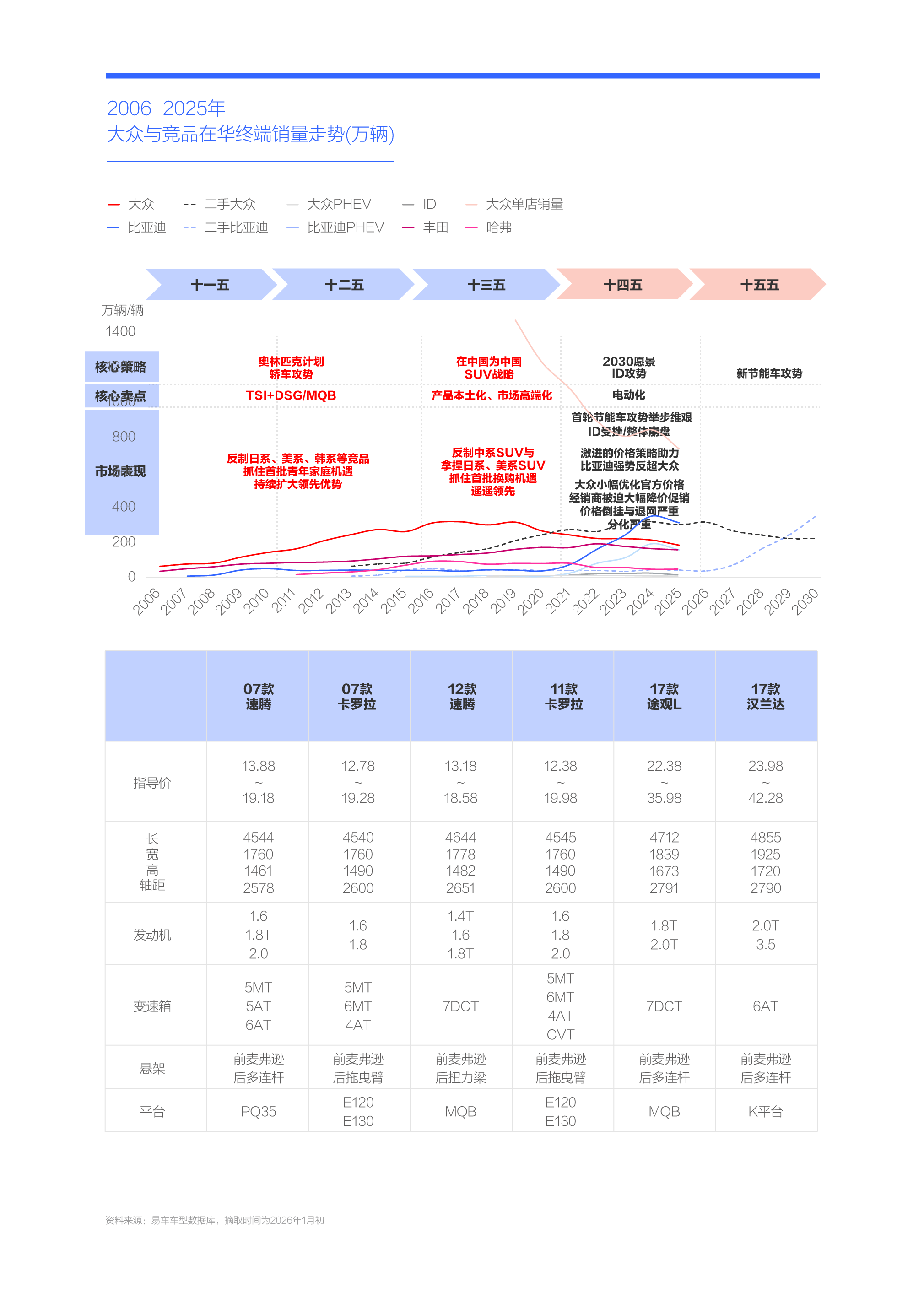

十三五(2016~2020年),基于“在中国为中国”理念和本土化的SUV战略,大众汽车在华取得巨大成功,年销量快速突破300万辆,遥遥领先于丰田、日产、本田等核心竞品。十四五(2021~2025年),原本是大众汽车踌躇满志的五年;

2021年7月15日,大众汽车集团自信满满发布2030愿景(2030 NEW AUTO) ,计划投放30多款纯电动汽车,加速向电动化、智能化转型,预计2030年在华销量的纯电占比将突破50%。当年大众在华就发起了轰轰烈烈的ID纯电攻势,一口气投放了ID3、ID4 X、ID4 CROZZ、ID6 X和ID6 CROZZ五款全新纯电产品,这完全是赢者通吃的架势,不给对手留任何机会。但ID纯电攻势的实际表现差强人意,除了ID3通过大规模降价促销创造过短暂的闪光点,其余产品全都表现平平。2023年底大众又投放了ID7 VIZZION,销量微乎其微。2025年大众ID的在华总销量跌破8万辆,该成绩处于中国新能源车市非常边缘化的位置。十五五,大众仍有一大堆纯电新车,除了ID.CROSS,多数没有代步或女性思维,这样的产品想突围中国新能源车市是非常难的;

十四五期间,ID不仅没为大众贡献多少销量,而且消耗了大量资源,严重制约了大众燃油轿车与燃油SUV两条主力产品线的转型升级,导致大众在遭遇比亚迪突袭之际,几乎没有任何招架之力,销量快速,一头栽进200万辆,2025年仅剩185万辆。十五五期间,如大众仍没强势应对之策,按目前势头,其在华销量大概率会跌破100万辆;

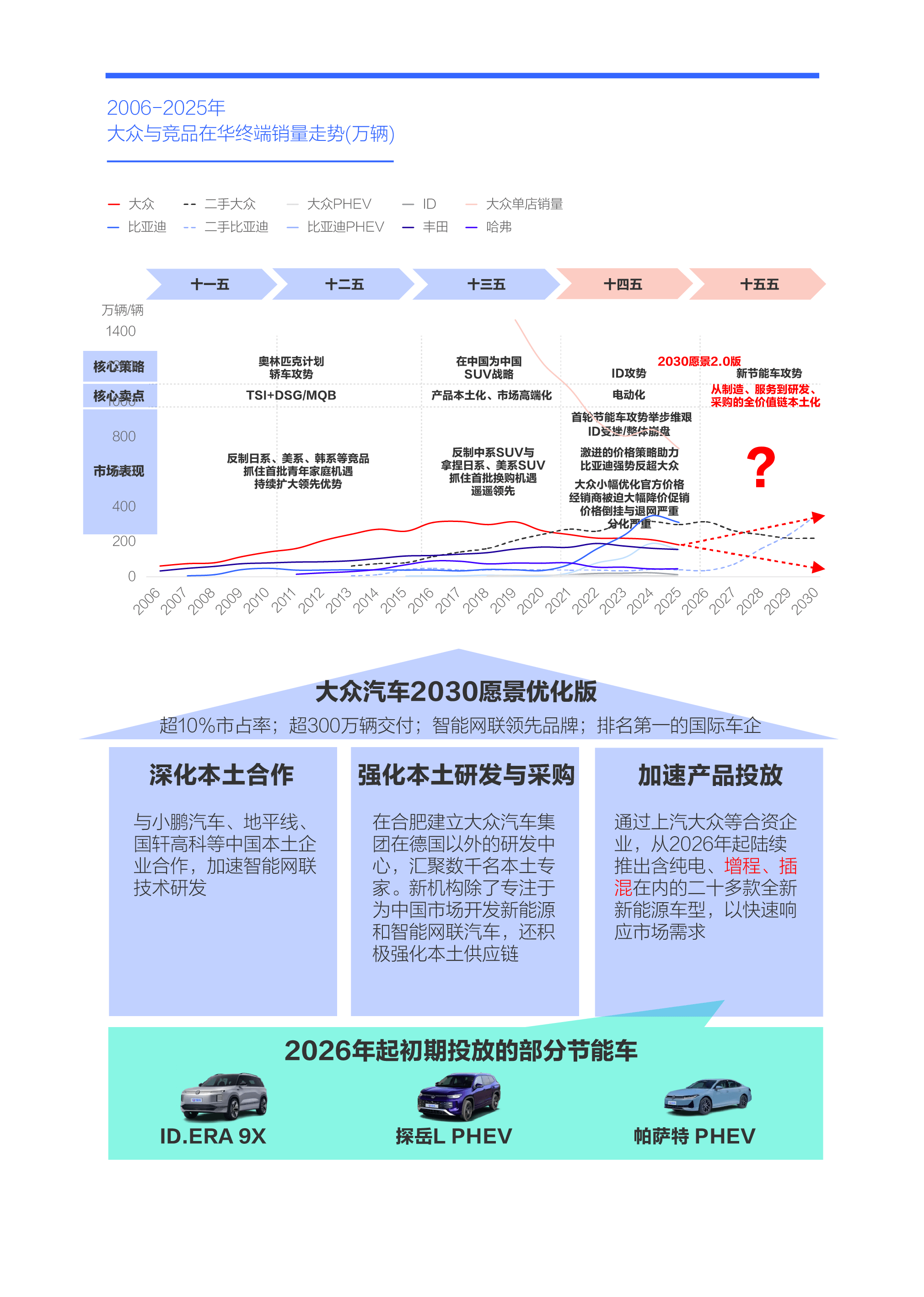

ID的出师不利,虽然对大众造成了沉重打击,但也迫使大众于2024~2025年全力优化“2030愿景”,再加期间主打节能车的比亚迪、理想、问界等表现强劲,共同促使大众大幅提升节能车的战略权重,不仅努力挖掘自身P2技术路线的升级潜力,而且积极引进上汽等合作伙伴的现成DHT节能技术与节能产品。2026年起,大增程SUV ID.ERA 9X、新探岳L PHEV和新帕萨特PHEV等一大批新节能产品将陆续投放,这是继2018年发动第一轮节能车攻势后,大众在华即将掀起新一轮节能车攻势;

对比新燃油车和新纯电产品,理论上新一轮节能车攻势将给大众的绝地反击注入更多希望。新一轮节能车攻势也可能是大众在华绝地反击的最后一根救命稻草。

为应对比亚迪与二手大众的围追堵截,和避免十五五大众在华销量跌破100万辆,对比纯电,节能车更有利于大众突围

导致大众在华销量的罪魁祸首,未必是比亚迪,更有可能是二手大众。2014~2019年,大众在华销量快速逼近并超过300万辆,十四五期间,保守估计二手大众的年规模也会逼近和超过300万辆。如果大众能准确预判到该挑战,理应于十四五期间全力升级燃油车,避免与二手大众发生正面冲突,可惜核心资源被转移到ID纯电系,导致大众燃油轿车与燃油SUV升级滞后,再加新车的性价比永远比不上二手车,和多数大众用户非常注重性价比,共同导致大众遭遇二手大众突袭之时快速销量;

比亚迪未必是导致大众销量的罪魁祸首,但一定是大众销量的最大受益者。涌现多少二手车,大体就会滋生出多少增换购需求,基于经济实惠的新能源产品,尤其是节能车,比亚迪源源不断吸引着规模庞大的大众增换购群体,联手二手大众,前后夹击大众;

2025年大众品牌的意向忠诚度跌破20%,意味着大众在售产品越来越难以留住自身老用户。十五五,大众留住老用户与市场突围的压力只会日趋严峻:继比亚迪后,中国车市正涌现吉利(银河)、零跑等更多强势节能品牌,都会不约而同蚕食大众的老用户资源;二手大众的销量重心会由轿车转向SUV,后者对大众新车的侵蚀力度只会更大;除了二手大众,二手比亚迪也会如雨后春笋般突然涌现,届时不仅会危及大众的燃油新车,也会危及大众的新节能车……

节能产品不仅能与二手车形成差异化竞争,而且也能更好抵御比亚迪,帮助大众留住更多老用户。另外,纯电越来越像代步车,节能车越来越像主流家用车。十五五,大众想实现市场突围,尤其是避免在华销量跌破100万辆,理应更聚焦节能车。

虽然节能车更有利于大众突围,但大众本轮的节能车攻势的技术优势仍不突出,大众新节能车攻势得有强势举措与之配合

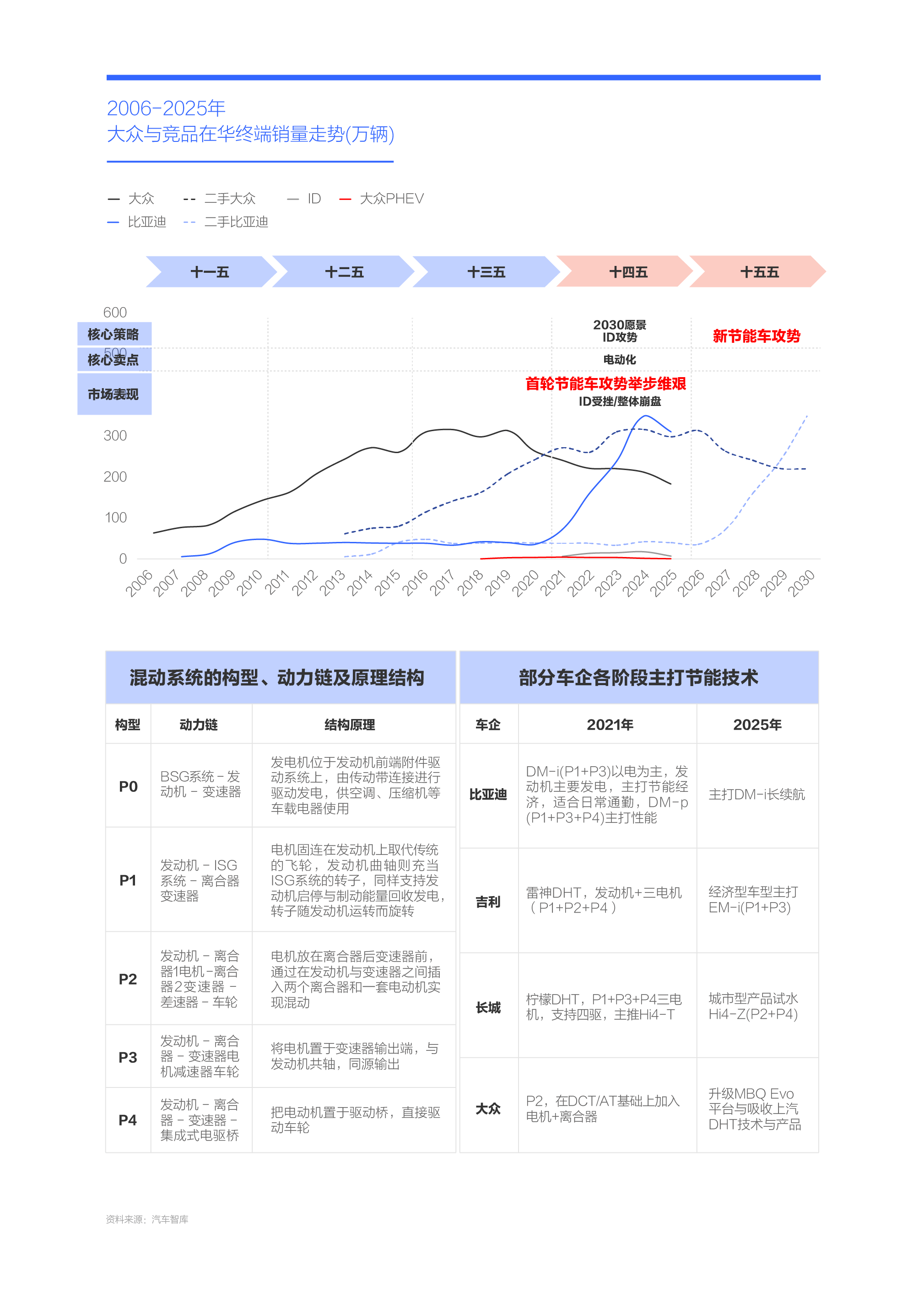

大众在华的节能车布局力度,并不亚于比亚迪,早在2018年底,大众就先后投放了帕萨特PHEV与途观L PHEV两款插混产品,一年后的2019年底,引入蔚揽PHEV和国产迈腾PHEV,半年后的2020年4月,又国产了探岳PHEV。短短三四年时间,大众在华紧锣密鼓投放了五六款节能车,但尴尬的是没出现一款爆款车型,即便在销量高峰期的2021年,大众节能车的总销量也未超过5万辆,2025年跌至0.5万辆,处于节能车市场边缘化位置;

大众在华第一轮节能车攻势之所以会起了个大早赶了个晚集,和其技术路线与中国实际需求的严重脱节有关。为对抗丰田的HEV轻混路线与响应中国车市的新能源号召,大众第一轮节能车攻势选择了P2路线,初期其纯电续航仅有四五十公里。在充电并不太方便的当时,以及地大物博的中国,四五十公里的纯电续航,无论是在上下班等日常场景,还是在冬季与高速等特殊时段和特殊场景,都容易掉链子。不少用户买了大众的PHEV产品后,直接当油车开,这时电池就成了累赘;

不仅技术与需求严重脱节,而且大众节能车价格高昂,共同导致大众的第一轮节能车攻势举步维艰。十四五期间,针对自身节能车的技术短板,大众做了不少优化,2026年上市的新探岳PHEV和新帕萨特PHEV的纯电续航纷纷突破100公里,智能化水平也有大幅提升,同时还会投放大增程SUV,积极开拓节能车的新赛道;

虽然和自己比比,大众节能车技术有不少提升,但和比亚迪、吉利等竞品比比,大众仍需努力。2025年底至2026年,比亚迪加速投放长续航版,纯电续航突破200公里,综合续航挑战2000公里(高速等特殊场景);

十五五,大众节能技术仍会持续进步,但脱颖而出还是有很大挑战的,不过市场突围迫在眉睫。面对此情此景,大众新节能车攻势唯有强势举措与之配合。

十四五,比亚迪、吉利(银河)、零跑的强势突围都与优化价格密切相关,优化价格是否值得大众新节能车攻势借鉴?

十四五,比亚迪之所以能强势崛起,除了技术进步,我们最容易想到的,就是激进的价格策略:2021年4月,比亚迪的电车价格进一步接近油车,瞬间助推了比亚迪的销量增长,比亚迪快速尝到了价格优化的甜头;2023年初,比亚迪推出冠军版,明确提出“油电同价”的价格策略,2月10日上市的秦PLUS DM-i 2023冠军版,指导价9.98~14.58万元,挺进10万元以内,与朗逸、轩逸等A级燃油轿车的市场售价持平,当年比亚迪品牌国内销量飙升至240万辆;2024年初,比亚迪推出荣耀版,明确提出“电低于油”的价格策略,2月19日上市的秦PLUS DM-i荣耀版和驱逐舰05荣耀版,起售价均为7.98万元,低于燃油竞品,迫使后者推出经典版,当年比亚迪品牌国内销量飙升至350万辆;

2025年强势崛起的吉利(银河)汽车,也有优化价格的鲜明策略,即全面对标比亚迪,争取同价区比比亚迪大,同尺寸比比亚迪便宜。同样强势崛起的零跑汽车,也有鲜明的价格策略,即半价理想;

2018年,大众的核心竞品为丰田、日产、别克、本田、现代等海外车企,吉利、长安、哈弗等中国品牌,都在TOP5之外。当时也有不少中国品牌积极优化价格,但都难以对大众构成致命挑战。十四五,强势崛起的中国品牌,摇身一变为大众的核心竞品,2025年大众的最大威胁来自比亚迪,其次是吉利,两者主导了大众的竞争格局,长安依旧位居TOP10,奇瑞、零跑晋级TOP10;

随着比亚迪、吉利、零跑等中国品牌快速成为大众的核心竞品,且优化价格都是上述中国品牌强势崛起的核心要素,意味着想实现市场突围的大众,也得积极考量优化价格的市场策略。

面对中国品牌的价格攻势,其实大众一直在悄悄优化,只是优化幅度扛不住冲击力度,大众经销商仍需大幅降价促销

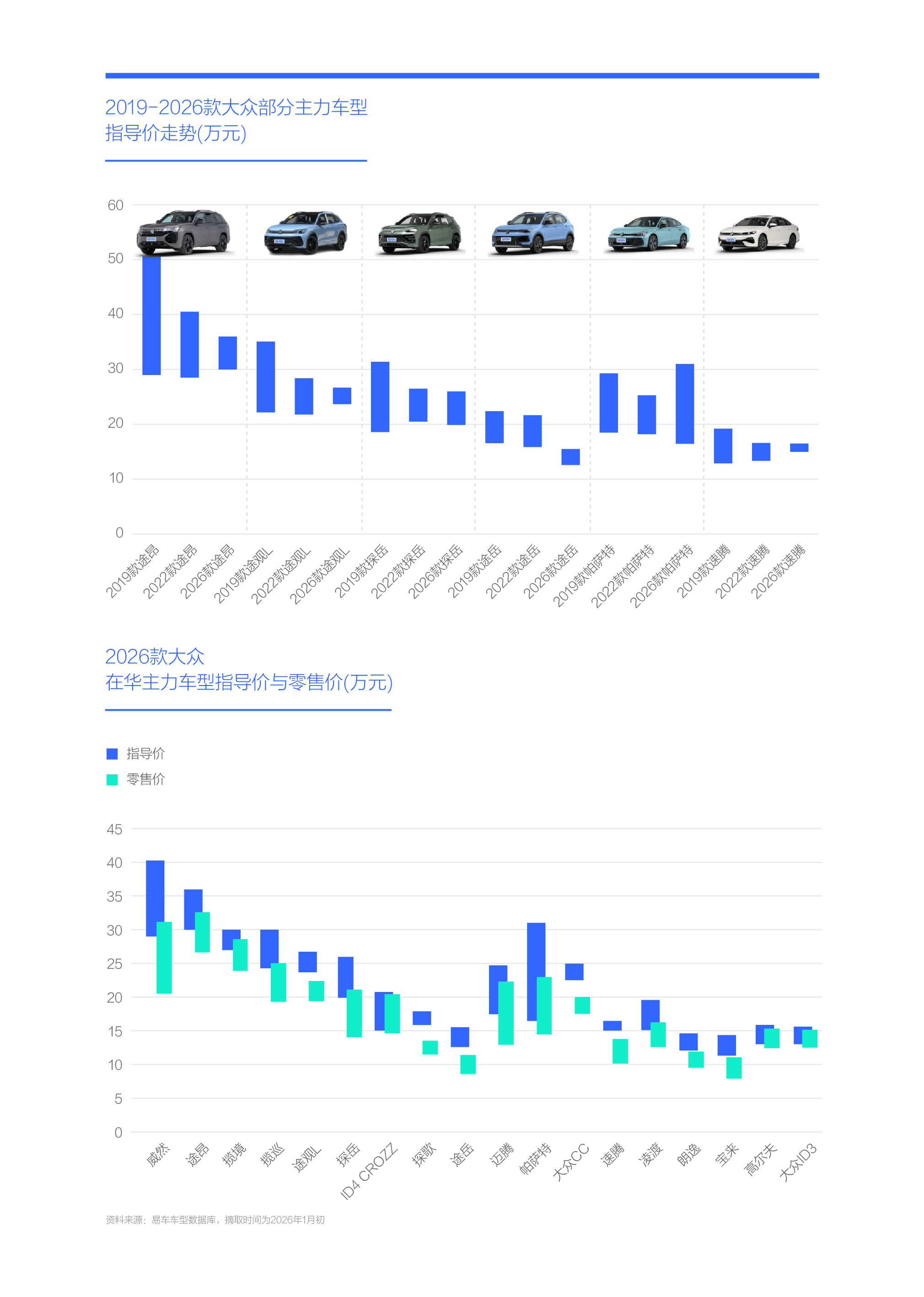

十四五,面对比亚迪等中国品牌的疯狂价格攻势,虽然大众汽车没有完全跟进,但也在静悄悄地优化自身的指导价体系:2019款途昂的官方指导价横跨30~50万元,2022款缩减至30~40万元,2026款进一步缩减至30~35万元;2019款途观L的官方指导价横跨22~35万元,2022款缩减至22~28万元,2026款进一步缩减至24~27万元;2019~2026款,探岳核心指导价由20~30万元缩减至20~26万元,途岳由15~23万元缩减至12~15万元……过去五年,大众不仅持续优化自身的指导价体系,而且少部分年款车型推出了超低价版,如2023款与2025款朗逸推出仅售价七八万元的出众版。对大众而言,上述任何一款产品的指导价下调,都得拿出真金白银,都是在割肉;

十四五,虽然大众在割肉优化指导价体系,但整体优化幅度仍扛不住来自中国品牌的冲击力度,大众的广大经销商也不得不跟进割肉,被迫大规模降价促销:2026款大型MPV威然官方核心价区30~40万元,市场零售价大幅降至20~30万元;2026款中大型SUV途昂官方核心价区30~35万元,市场零售价降至22~32万元;途观L的官方核心价区24~27万元,市场零售价降至17~22万元……

面对动辄三四万元,多则七八万元及以上的让利幅度,即便年底有些返点返利,也完全覆盖不住大众经销商赔本赚吆喝的声,如没有保客的积累与售后服务的支持,不少大众经销商就得面临停业退网的艰难抉择。如果还遇上返点返利沦为空头支票或大幅缩水等恶性事件,经销商的日子就更难了。

大众经销商的大幅降价促销,加剧价格倒挂与退网现象,2025年大众单店销量跌破750辆,南方更惨,不少经销商正垂死挣扎

十四五,比亚迪与二手大众的围追堵截,以及自身SUV战略升级滞后、错失女性机遇等,导致大众经销商日趋艰难。2019年大众在华经销商的单店平均销量逼近1500辆,加上售后收益,理论上当时大众经销商的小日子过得还是比较舒服的。2020~2022年,大众经销商的日常经营每况愈下,单店平均销量快速降至800辆,如果售后不给力,相应经销商的日常开支就会捉襟见肘。2023~2024年,大众单店销量仍停留于800辆水平,一些三年以内的新店,或资金压力大的经销商,可能就会停业退网。2025年情况进一步恶化,单店销量跌破750辆;

从城市和区域看,大众经销商的分化现象非常严重:十四五,大众在北上广深之四大一线年,基于途昂、途观L等高端产品,其实大众在一线城市表现不错。十四五,由于SUV战略升级滞后,在一线大城市,大众遭遇了理想、问界、极氪、腾势、坦克、特斯拉等一大堆新锐高端品牌的全面压制。2026年上市的ID.ERA 9X,不得不承担起大众重返一线大城市的艰巨任务。最难的还是五线城市的大众经销商,单店销量跌至500辆。在制造业与打工群体集中的新一线和二线城市,大众经销商相对舒服点,单店销量还有800多辆;2025年,大众在华南与华东的经销商要难得多,前者单店销量仅500辆,后者不足600辆,大众的“南方战略”任重道远。华北、西南和东北的经销商相对好过点,单店销量800辆及以上;

中国汽车流通协会发布的《2025上半年全国汽车经销商生存状况调查报告》显示,燃油车商家比新能源商家压力更大,前者亏损占比近六成,后者低于35%。大众作为燃油车的代表性品牌,其经销商的生存压力可想而知。大众优化价格体系的首要目的,就是给经销商减负。

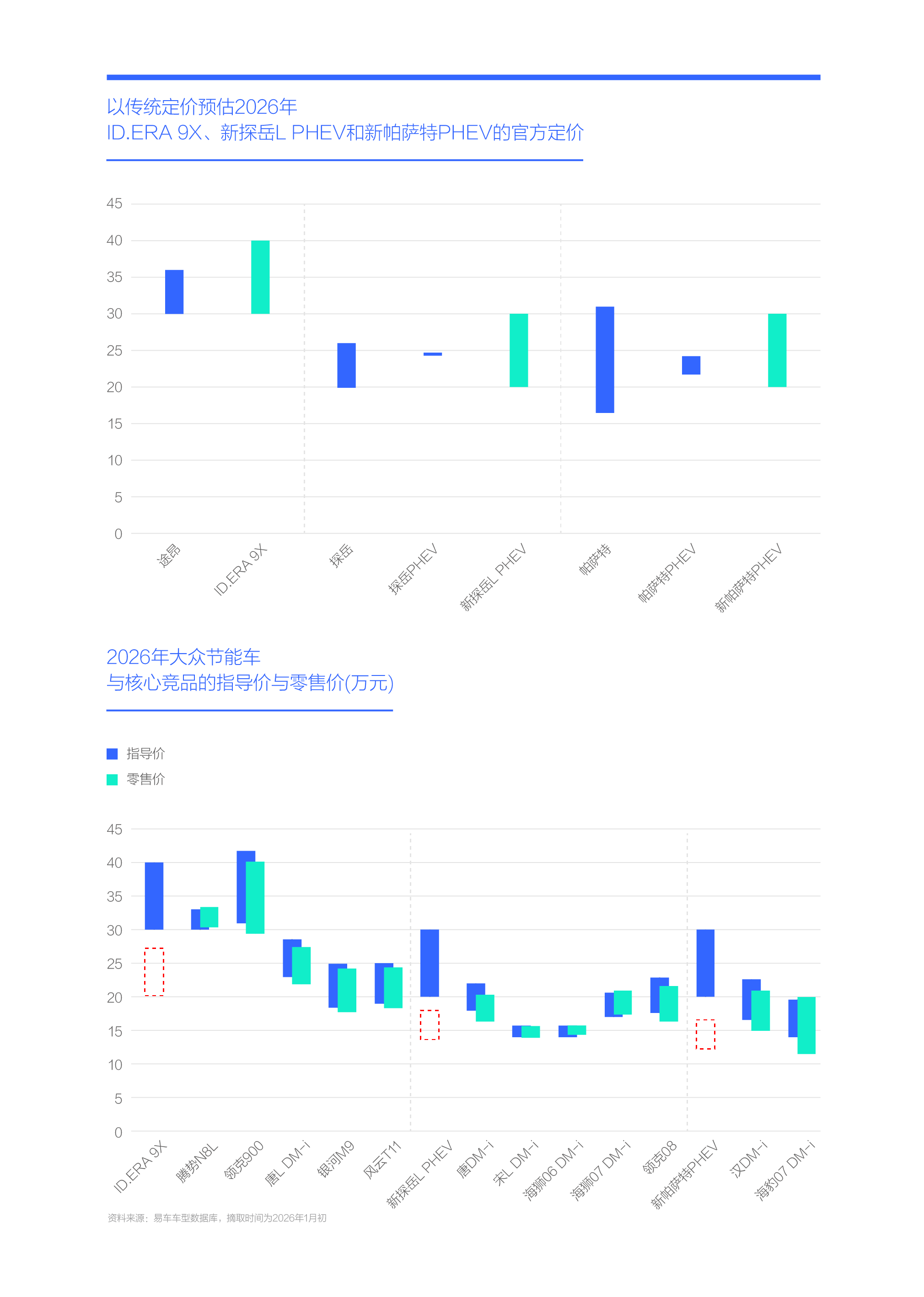

按传统标准,ID.ERA 9X得定价30万元以上,探岳L PHEV、帕萨特PHEV得20万元以上,面对竞品,上述定价约等于自杀,重塑价格体系迫在眉睫

2026年起,大众会发动新一轮节能车攻势,本轮攻势任重道远,定价成了重中之重的事情。如果按照节能车高于同级别燃油车的传统标准定价,基于途昂官方核心价区30~35万元推算,大众的大型增程SUV ID.ERA 9X大体得定价30~40万元,同理,新探岳L PHEV和新帕萨特大体也得定价20万元以上;

2025年,领克900、腾势N8L等多款高端大型节能SUV,纷纷把售价拉进了30万元以内,银河M9、风云T11等多款主流大型节能SUV,甚至把售价拉近了20万元以内。2026~2027年,高端大型节能SUV的核心价区可能会进一步下探至25万元及以内,主流大型节能SUV可能会进一步下探至15万元。面对当下以及未来趋势,仅主打增程且为主流品牌的大众ID.ERA 9X的定价变得非常棘手:如定价30万元以上,理论上能确保单车有些利润,但市场表现大概率是见光死,即便表现好点,大概率也是昙花一现;如定价25~30万元,理论上短期内单车利润可能就没了,市场表现大概率会不温不火;如定价20万元左右,理论上短期内单车得亏损不少,但爆款概率很高,卖多了,也就挣钱了;

新探岳L PHEV和新帕萨特PHEV也面临类似挑战,按高于同级燃油车的传统思维定价,大体得高于20万元,这样的定价大概率都会见光死。如下探至15万元及以内,爆款概率才会大幅提升,同样面临短期与长期利益如何有效权衡的考量;

牵一发动全身,一旦新一轮节能车攻势大幅优化价格体系,含燃油车和ID纯电的大众整个价格体系都得重新优化,经销商的零售价将成为重要参考标准。当然,如果没有新节能车攻势这个契机,大众价格体系整体优化的难度只会更大,大众只会积重难返。

虽然大众借新节能车攻势优化定价体系迫在眉睫,但是否具备追赶中国品牌优化定价的能力?

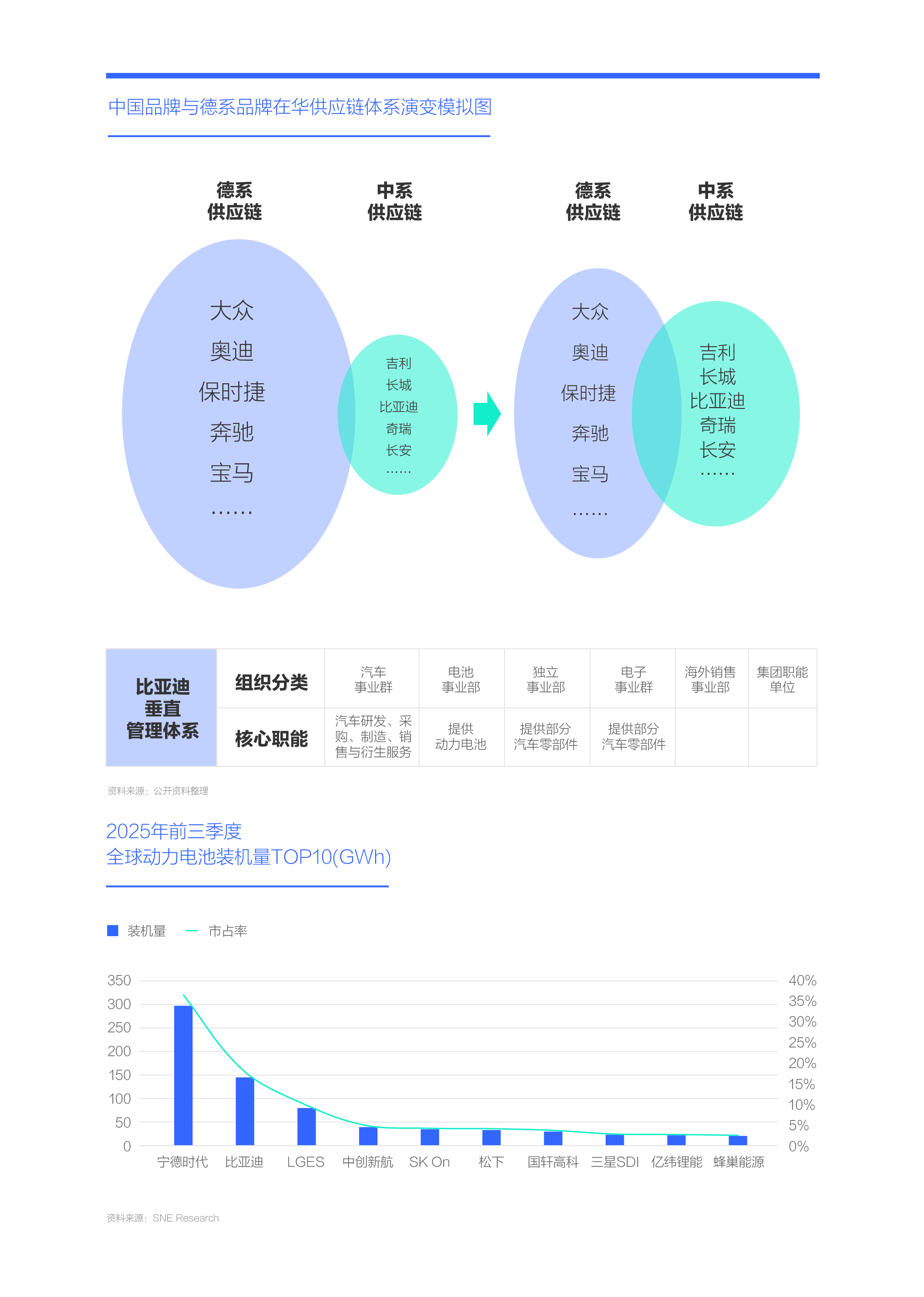

过去,德系可以完全藐视中国品牌所谓的价格战,你奇瑞QQ、比亚迪F3、吉利帝豪等随便降价好了,大众都懒得搭理下。基于德系强大的供应链体系,大众、宝马、奔驰等德系品牌,在中国车市具有强大的话语权与定价权。期间,吉利、比亚迪、长城等中国品牌也以融入德系供应链为荣,借此提升自身品牌溢价;

十四五,随着电池、电子元件等电气化设备的加速普及,中系供应链强势崛起,助力中国品牌获得更多定价权。在最关键的动力电池领域,中国零部件供应商已取得领先优势,2025上半年,宁德时代以近300GWh位居全球动力电池装机量榜首,比亚迪以近150GWh位居第二,中创新航、国轩高科、亿纬锂能和蜂巢能源均位列TOP10。另外,比亚迪、吉利、零跑等越来越多的中国品牌,纷纷构建起高度垂直整合的供应体系,大幅提升成本控制与市场议价能力;

十四五,大众不仅努力融入中系供应链体系,而且也在强化自身的垂直整合能力,努力跟进中国品牌节奏,提升市场议价能力。

其实大众才是中国车市价格战的老司机,近二十年,从TSI+DSG到MQB,从轿车攻势到SUV战略,大众基于新技术、新产品积极优化价格体系,轻松化解竞品挑战

十四五期间,虽然大众被比亚迪按在地上摩擦,但这样的场景,在过去二十多年屡见不鲜,甚至大众还很享受,因为每次大众都能绝地反击,核心突破口都在价格攻势;

20世纪初,突然涌入了日系、韩系等一堆新合资车企,且各个都瞄着大众打,价格比大众的同级别产品更便宜,空间又比同级别的大众更大,速腾、迈腾被卡罗拉、凯美瑞等竞品压着打。一开始也把大众打懵了,2004-2006年大众在华销量波动剧烈。当时大众遭遇的挑战,不见得比目前小;

期间大众冷静思考后,给出了应对方案,2005年底大众汽车集团正式发布“奥林匹克计划”,重点整合供应链与降本增效。2008年起随着朗逸、新宝来等新一代产品的强势上市,大众瞬间拉开了与丰田等竞品的销量差距;

以速腾为例,2006年国产初期的速腾,非常强调德系和运动基因,在同级别车型中,率先装配了多连杆后悬架,还搭配了1.8T和2.0发动机,但无论是价格还是空间都不如卡罗拉等核心竞品,也满足不了当时中国用户的选购诉求。大众很快调整策略,既然中国用户喜欢大,大众就积极拓展空间,2012款速腾的长宽高升至4644*1778*1482MM,轴距升至2651MM,该空间不仅比自己大了一圈,而且超过了核心竞品卡罗拉。中国用户还喜欢便宜,大众该减的减,如变速箱种类太多,直接减成一个7DCT,发动机排量太高,直接拿掉2.0,上1.4T,多连杆悬架太奢侈,直接换成扭力梁……稍微牺牲点运动性,一下子就把成本降下来了,指导价也下调了近万元。当然,有些地方可能减配得有些过分,为日后断轴、抖动等质量问题埋下了巨大隐患;

2013~2016年,主打紧凑型轿车的大众,遭遇了来自中国品牌紧凑型SUV和合资竞品中高端SUV的狙击,一开始大众也是难以招架,但很快针对性制定了SUV战略。基于高度模块化的MQB平台,2017年起大众在华紧锣密鼓推出了途昂、途观L、探歌、探岳、探影、途岳、途铠等一大堆全新SUV,不仅强势压制了中国品牌的SUV攻势,而且有效拿捏了日系、美系等合资竞品的SUV攻势,顺手助推了下自身的高端化进程,提升了在北上广深之一线大城市的份额;

2021年大众提出“2030愿景”,就在密谋新价格攻势,可惜ID出师不利,2024-2025年大众积极优化“2030愿景”,为2026年起的节能车价格攻势奠定了部分基础

2021上半年,如果不是比亚迪先下手为强,拿出破釜沉舟的定价勇气,没准被按在地上摩擦的可能就是比亚迪;

2021年7月,大众正式提出“2030愿景”,计划2030年在华纯电销量占比超过50%,自动驾驶等软件销售要成为集团的核心收入来源。当大众还在憧憬美好的未来之际,比亚迪等一堆“精神小伙”用最简单粗暴的价格攻势,瞬间把大众打懵了。当然,也把大众打醒了,2024-2025年,大众积极优化“2030愿景”:一是深化本土合作,通过与小鹏汽车、地平线、国轩高科等中国本土企业的合作,除了降低成本,还可以提升垂直整合能力;二是强化本土研发与采购,在合肥建立大众汽车集团在德国以外的全球研发中心,汇聚数千名本土专家,除了专注于为中国市场开发新能源和智能网联汽车,还积极强化本土供应链;三是加速产品投放,通过上汽大众等合资企业,从2026年起陆续推出含纯电、增程、插混在内的二十多款全新新能源车型,以快速响应市场需求……大众“2030愿景”的2.0版本的核心诉求,就是从制造、服务到研发、采购,实现大众在华的全价值链的本土化;

大众“2030愿景”重点优化之一,就是全面提升节能车的战略权重,2026年起,ID.ERA 9X、新探岳L PHEV和新帕萨特PHEV等具体产品就会陆续上市。在技术提升但还不出众的情况下,大众新一轮节能车攻势的突围,更多取决于定价策略。

十五五,大众能否守住200万辆,以及海外车企能否守住30%份额,主要取决于大众新节能车攻势的定价力度

十四五,ID纯电受挫,大众汽车在华销量快速跌破200万辆,以大众为主的海外品牌的市场份额跌破40%。十五五,为应对比亚迪与二手车的围追堵截,和避免大众在华销量跌破100万辆,大众积极优化“2030愿景”,大幅提升节能车的战略权重,2026年起将发动新一轮节能车攻势;

虽然对比纯电产品,节能车更有利于大众突围,但大众新节能车攻势的技术优势仍不突出,其突围务必得有其它强势举措辅助,其中价格策略将成为重要考量因素:一是,十四五,比亚迪、吉利(银河)、零跑的强势突围举措都是优化价格,纷纷拿捏了大众价格体系相对呆滞的软肋;二是,近二十年,大众汽车才是中国车市价格战的“老司机”,从TSI+DSG到MQB,从轿车攻势到SUV战略,一项项新技术、新产品的背后,都贯穿着突出价格优势的理念,帮助大众轻松化解来自竞品的挑战;

2021年大众提出“2030愿景”,其实就是在密谋新一轮价格攻势,可惜ID纯电产品出师不利。2024-2025年积极优化“2030愿景”,从制造、服务到研发、采购,加速推进全价值链的本土化,实现最大限度的降本增效,孕育出了新节能车攻势,2026年起该攻势将全面发力;

2026年1月1日,宝马率先主动调整指导价,覆盖31款主力车型,涵盖燃油车、新能源车,横跨入门至旗舰车型,降幅普遍在10%以上,部分车型最高官降30余万元。1月2日,宝马中国强调:这不是“价格战”,是价值升级,是宝马针对中国车市竞争动态的积极回应。继宝马后,大众全面优化官方价格体系,似乎也是箭在弦上;

大众汽车集团首席执行官奥博穆强调,中国市场就像“健身中心”,大众汽车将通过深耕中国车市,重塑全球竞争力。既然是“健身中心”,本轮2026年起的新节能车攻势是不是最好的热身机会?

友情链接:

友情链接: